EPiPr Ewidencja przychodów i podatku - najem rozliczany ryczałtem ewidencjonowanym. Wzór do pobrania online

Przychody z najmu rzeczy ruchomej lub nieruchomości, o ile nie są uzyskiwane w ramach prowadzonej przez podatnika działalności gospodarczej, powinny być wykazane i opodatkowane w rocznym rozliczeniu podatkowym. Podatnik ma do wyboru opodatkować je według zasad ogólnych skalą podatkową lub ryczałtowym podatkiem 8,5%.

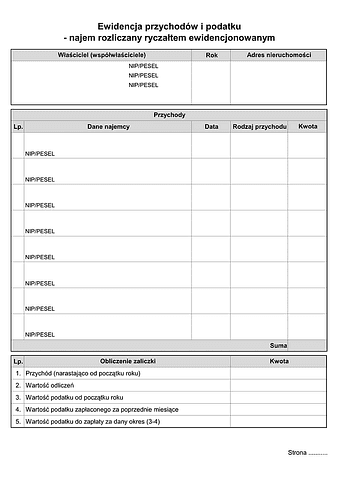

W przypadku najmu rozliczanego ryczałtowo podatnik powinien ewidencjonować uzyskiwany przychód. Stanowi on bowiem podstawę do naliczenia 8,5% podatku. Przychodu nie obniża się o koszty najmu, tym niemniej podatnik powinien przechowywać dowody ich poniesienia.

Do przychodów podatnik nie musi natomiast zaliczać refakturowanych opłat za media. Ze względu na to, że nie jest on formalnym odbiorcą tych usług oraz nie powinny obciążać jego podatnik nie wprowadza do przychodów kwot przekazywanych mu w ramach refaktur. Gdyby jednak sam zdecydował się ponosić wydatki nie wyszczególniając ich osobno od umowy czynszu, to powinien liczyć się z możliwością kwestionowania rozliczenia wyłącznie od części czynszu, z pominięciem opłaty równej wydatkom na media.

Podatnik zobowiązany jest nie tylko rozliczyć się z najmu na koniec roku (deklaracja PIT-28), ale również opłacać miesięcznie ryczałt na podatek. Podatku od najmu nie można opłacać kwartalnie. Podatnik nie ma obowiązku sporządzać miesięcznych deklaracji podatkowych w związku z obliczanym ryczałtem na podatek. Nie ma również obowiązku prowadzenia ewidencji - nie ma też jej wzoru wskazanego przepisami. Podatnik może ją zatem zaprowadzić dla celów własnych, by łatwiej obliczać kwotę ryczałtu. W przypadku kontroli może zostać, choć nie musi zostać przekazywana organowi kontrolującemu.

W tabeli ewidencyjnej wprowadza się przychody faktycznie uzyskane a nie jedynie należne za dany miesiąc.

Podstawa prawna

Art. 6 ust. 1a ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U.1998, nr 144, poz. 930).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.