Lista płac - wynagrodzenie z tytułu umowy zlecenie. Wzór do pobrania online

Czym jest lista płac dla umowy zlecenie?

Lista płac dla umowy zlecenie jest dokumentem służącym do rozliczenia wynagrodzenia zleceniobiorcy za dany okres. Od przysługującego wynagrodzenia brutto odlicza się kwoty składek ZUS, składkę zdrowotną, zaliczkę na podatek dochodowy oraz inne potrącenia, uzyskując kwotę netto do wypłaty.

Umowa zlecenie różni się od umowy o pracę nie tylko mniejszym podporządkowaniem zlecającemu, ale również zasadami oskładkowania ZUS – składka chorobowa jest dobrowolna, a w przypadku zbiegu tytułów ubezpieczenia składki mogą być opłacane wyłącznie od jednej z umów. Przepisy nie określają wzoru listy płac dla umowy zlecenie.

Do czego służy lista płac umowa zlecenie?

Lista płac umowa zlecenie służy do rozliczenia wynagrodzenia zleceniobiorcy, obliczenia składek ZUS i zdrowotnej, wyliczenia zaliczki na podatek dochodowy oraz ustalenia kwoty netto do wypłaty. Stanowi dowód księgowy i podstawę do sporządzenia deklaracji ZUS i PIT.

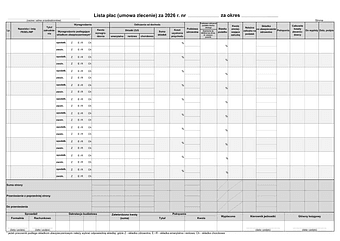

Formularz służy do rozliczenia 5 głównych elementów:

Wynagrodzenie brutto: Kwota wynikająca z umowy zlecenie. Minimalna stawka godzinowa w 2026 r. wynosi 31,40 zł brutto.

Składki na ubezpieczenia społeczne: Emerytalna (9,76%), rentowa (1,5%), wypadkowa (standardowo 1,67%). Składka chorobowa (2,45%) jest DOBROWOLNA.

Składka zdrowotna: 9% podstawy wymiaru (brutto minus składki społeczne). Od 2022 r. składka zdrowotna NIE podlega odliczeniu od podatku.

Zaliczka na podatek dochodowy: Przychód minus składki społeczne minus koszty uzyskania przychodu (20% ryczałtowe lub koszty faktyczne). Podatek według stawki 12% (lub 32% powyżej 120 000 zł/rok).

Kwota netto do wypłaty: Wynagrodzenie po odliczeniu składek ZUS, składki zdrowotnej, zaliczki PIT i innych potrąceń.

Ważne: Udostępniony formularz obowiązuje od 1 stycznia 2024 r. i uwzględnia zmiany wynikające z Polskiego Ładu (stawki PIT 12%/32%, ulgi podatkowe, brak odliczenia składki zdrowotnej od podatku).

Kto stosuje listę płac dla umowy zlecenie?

Listę płac dla umowy zlecenie stosuje każdy zleceniodawca, który wypłaca wynagrodzenie zleceniobiorcy na podstawie umowy zlecenie. Dokument sporządza się przed każdą wypłatą wynagrodzenia.

Kto sporządza listę płac?

Listę płac sporządzają 3 główne grupy podmiotów:

Zleceniodawcy (pracodawcy): Osoby fizyczne i prawne zatrudniające zleceniobiorców na umowę zlecenie.

Biura rachunkowe: Obsługujące kadry i płace zleceniodawców – sporządzają listy płac w imieniu klienta.

Działy kadr i płac: Wewnętrzne zespoły firmy odpowiedzialne za rozliczanie zleceniobiorców.

Kogo NIE obejmuje lista płac umowa zlecenie?

Lista płac umowa zlecenie nie obejmuje 3 sytuacji:

Studentów lub uczniów do 26. roku życia: Nie podlegają ubezpieczeniom społecznym i zdrowotnym – wynagrodzenie wypłaca się bez składek ZUS.

Umowa zlecenie z własnym pracodawcą: Traktowana jak kontynuacja stosunku pracy – podlega pełnym składkom ZUS (stosować listę płac umowa o pracę).

Umowa o dzieło: Nie stanowi tytułu do ubezpieczeń – rozliczana na odrębnej liście płac.

Termin rozliczenia umowy zlecenie – do kiedy i jakie są konsekwencje?

Termin sporządzenia listy płac wynika z terminu wypłaty wynagrodzenia ustalonego w umowie zlecenie. Zleceniodawca ma obowiązek wpłacenia składek ZUS do 15. lub 20. dnia miesiąca następującego po miesiącu wypłaty oraz zaliczki PIT do 20. dnia następnego miesiąca.

Kluczowe terminy związane z listą płac zlecenie (tabela)

| Obowiązek | Termin | Szczegóły |

|---|---|---|

| Sporządzenie listy płac | Przed wypłatą | Przed każdą wypłatą wynagrodzenia zleceniobiorcy |

| Zgłoszenie do ZUS (ZUS ZUA/ZZA) | 7 dni od zawarcia umowy | Zgłoszenie zleceniobiorcy do ubezpieczeń |

| Wpłata składek ZUS | Do 15. lub 20. dnia miesiąca | W zależności od formy płatnika |

| Wpłata zaliczki PIT | Do 20. dnia następnego miesiąca | Zaliczka pobrana od wynagrodzenia zleceniobiorcy |

| Przechowywanie dokumentacji | 10 lat lub 50 lat | 10 lat (od 2019 r.) lub 50 lat (przed 2019 r.) |

Jakie dane należy przygotować do sporządzenia listy płac?

Do sporządzenia listy płac dla umowy zlecenie należy przygotować dane z umowy, informacje o składkach i oświadczenia zleceniobiorcy.

Dane z umowy zlecenie: Wynagrodzenie brutto (kwota ryczałtowa lub stawka godzinowa × liczba godzin), okres wykonywania zlecenia.

Oświadczenie zleceniobiorcy: Informacja o zbiegu tytułów ubezpieczenia (inne umowy, etat, działalność gospodarcza), decyzja o dobrowolnym ubezpieczeniu chorobowym.

Dane o składkach: Rodzaj składek do opłacenia (zależny od zbiegu tytułów), informacja o przekroczeniu limitów (30-krotność, 250% średniego wynagrodzenia).

Informacja o ulgach podatkowych: Oświadczenie o uldze do 26. r.ż., uldze 4+, uldze dla seniorów, uldze na powrót (zwolnienie z PIT do 85 528 zł/rok).

Wybór kosztów uzyskania przychodu: 20% ryczałtowe (standard) lub koszty faktycznie poniesione (jeśli wyższe – udowodnione przez podatnika).

Gdzie i jak sporządzić listę płac zlecenie?

Listę płac dla umowy zlecenie sporządza się wewnętrznie w firmie lub zleca biuru rachunkowemu. Dokument przechowuje się w dokumentacji zleceniodawcy.

Istnieją 3 główne sposoby sporządzenia listy płac:

Ręcznie na formularzu: Wypełnienie druku ręcznie lub na komputerze.

W arkuszu kalkulacyjnym (Excel/Google Sheets): Własny szablon z formułami.

W programie kadrowo-płacowym: wFirma, Comarch Optima, enova, HRappka – automatyczne naliczanie z uwzględnieniem zbiegów tytułów.

Jak rozliczyć wynagrodzenie z umowy zlecenie w 7 krokach?

Aby rozliczyć wynagrodzenie z umowy zlecenie w 7 krokach, należy kolejno określić brutto, składki ZUS, koszty uzyskania, zaliczkę PIT i kwotę netto.

Krok 1: Określ wynagrodzenie brutto. Kwota z umowy lub stawka godzinowa × liczba przepracowanych godzin. Minimalna stawka godzinowa w 2026 r.: 31,40 zł brutto.

Krok 2: Określ zakres składek ZUS. Na podstawie oświadczenia zleceniobiorcy o zbiegu tytułów ustal, które składki są obowiązkowe. Składka chorobowa (2,45%) jest DOBROWOLNA.

Krok 3: Oblicz składki na ubezpieczenia społeczne. Emerytalna 9,76%, rentowa 1,5%, (chorobowa 2,45% – jeśli dobrowolna). Łącznie: 11,26% lub 13,71% z chorobową.

Krok 4: Oblicz składkę zdrowotną. Podstawa: brutto minus składki społeczne. Składka: 9% podstawy. Od 2022 r. NIE podlega odliczeniu od podatku.

Krok 5: Oblicz koszty uzyskania przychodu. 20% przychodu pomniejszonego o składki emerytalne, rentowe i chorobowe (koszty ryczałtowe). Możliwe też koszty faktycznie poniesione, jeśli wyższe.

Krok 6: Oblicz zaliczkę na PIT. Dochód = przychód – składki społeczne – koszty uzyskania. Podatek = dochód × 12% (lub 32%). Uwzględnij ulgi (do 26. r.ż., 4+, seniorzy, na powrót). Brak kwoty zmniejszającej (chyba że zleceniobiorca złożył oświadczenie PIT-2).

Krok 7: Oblicz kwotę netto. Netto = brutto – składki społeczne – składka zdrowotna – zaliczka PIT.

Wyjątek – umowa do 200 zł brutto: Gdy jednorazowa wartość świadczenia nie przekracza 200 zł, podatek oblicza się ryczałtowo od przychodu, bez pomniejszania o koszty uzyskania i składki ZUS. Jest to zryczałtowany podatek dochodowy rozliczany na PIT-8AR.

Checklista przed zatwierdzeniem listy płac zlecenie – co sprawdzić?

Przed zatwierdzeniem listy płac należy sprawdzić 8 kluczowych elementów.

1. Zweryfikuj oświadczenie zleceniobiorcy o zbiegu tytułów ubezpieczenia – określa zakres składek ZUS.

2. Sprawdź, czy zleceniobiorca zgłosił się do dobrowolnego ubezpieczenia chorobowego.

3. Zweryfikuj, czy zleceniobiorca jest studentem/uczniem do 26. r.ż. – jeśli tak, brak składek ZUS.

4. Sprawdź, czy jednorazowa wartość zlecenia nie przekracza 200 zł – jeśli tak, stosuj opodatkowanie ryczałtowe.

5. Zastosuj prawidłowe koszty uzyskania przychodu (20% ryczałtowe lub faktyczne).

6. Zweryfikuj limity: 30-krotność (emerytalna/rentowa) i 250% średniego wynagrodzenia (chorobowa).

7. Uwzględnij ulgi podatkowe (do 26. r.ż., 4+, seniorzy, na powrót) – jeśli zleceniobiorca złożył oświadczenie.

8. Opłać składki ZUS do 15./20. dnia miesiąca i zaliczkę PIT do 20. dnia następnego miesiąca.

Jak uniknąć błędów w liście płac umowa zlecenie?

Aby uniknąć błędów, zleceniodawca musi prawidłowo określić zakres składek ZUS (zależny od zbiegu tytułów) oraz zastosować właściwe koszty uzyskania przychodu. Błędy mogą prowadzić do nadpłaty/niedopłaty składek, błędnych deklaracji i sankcji.

Tabela najczęstszych błędów w liście płac zlecenie

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Opłacanie składek od zlecenia mimo zbiegu z etatem | Weryfikacja oświadczenia – przy etacie ≥ minimalne wynagrodzenie, składki społ. od zlecenia u innego pracodawcy NIE są obowiązkowe |

| Naliczenie obowiązkowej składki chorobowej | Składka chorobowa na zleceniu jest DOBROWOLNA – naliczać tylko jeśli zleceniobiorca zgłosił chęć |

| Odliczenie składki zdrowotnej od podatku | Od 2022 r. (Polski Ład) składka zdrowotna NIE podlega odliczeniu od podatku |

| Pominięcie opodatkowania ryczałtowego (zlecenie do 200 zł) | Przy jednorazowej wartości ≤ 200 zł stosować zryczałtowany podatek od przychodu (bez kosztów i składek) |

| Brak składki zdrowotnej przy kilku zleceniach | Składka zdrowotna opłacana od KAŻDEJ umowy – niezależnie od zbiegu tytułów |

Rozwiązywanie 4 głównych problemów z listą płac zlecenie

Zbieg tytułów ubezpieczenia (etat + zlecenie u różnych pracodawców): Jeśli umowa o pracę przewiduje wynagrodzenie ≥ minimalne, składki społeczne od zlecenia nie są obowiązkowe. Opłaca się jedynie składkę zdrowotną.

Zbieg tytułów (zlecenie + zlecenie): Składki społeczne obowiązkowe od jednej umowy (wybranej lub pierwszej), pozostałe zwolnione – pod warunkiem, że jedna umowa przewiduje co najmniej wynagrodzenie minimalne. Składka zdrowotna od każdej umowy.

Zlecenie z własnym pracodawcą: Traktowane jak element stosunku pracy – pełne składki ZUS i zdrowotna, jakby był to etat.

Przekroczenie limitów składkowych: Składka chorobowa: max 250% średniego wynagrodzenia. Składki emerytalna i rentowa: max 30-krotność przeciętnego wynagrodzenia rocznie. Po przekroczeniu – składki od nadwyżki nie są pobierane.

Scenariusze użycia – kiedy sporządzić listę płac zlecenie?

Listę płac sporządza się przed każdą wypłatą wynagrodzenia z umowy zlecenie. Sposób naliczenia różni się w zależności od sytuacji ubezpieczeniowej zleceniobiorcy.

6 najczęstszych scenariuszy związanych z listą płac zlecenie (Tabela)

| Sytuacja | Składki ZUS i sposób rozliczenia |

|---|---|

| Jedyna umowa zlecenie (osoba > 26 lat) | Obowiązkowe: emerytalna, rentowa, wypadkowa, zdrowotna. Dobrowolna: chorobowa. |

| Student/uczeń do 26. roku życia | BRAK składek ZUS i zdrowotnej. Kosztem zleceniodawcy jest wynagrodzenie brutto. |

| Zbieg: etat (≥ minimalne) + zlecenie u innego pracodawcy | Tylko składka zdrowotna od zlecenia. Składki społeczne dobrowolne. |

| Zlecenie z własnym pracodawcą | Pełne składki jak na etacie (traktowane jako część stosunku pracy). |

| Kilka umów zlecenie | Składki społeczne od jednej (wybranej) umowy ≥ minimalne. Zdrowotna od każdej. |

| Zlecenie do 200 zł brutto (jednorazowa wartość) | Opodatkowanie ryczałtowe (bez kosztów i składek). Rozliczenie na PIT-8AR. |

Porównanie: lista płac zlecenie vs umowa o pracę – kluczowe różnice

Aby prawidłowo rozliczyć wynagrodzenie, należy rozróżnić zasady oskładkowania i opodatkowania umowy zlecenie od umowy o pracę.

| Kryterium | Umowa zlecenie | Umowa o pracę |

|---|---|---|

| Składka chorobowa | DOBROWOLNA | Obowiązkowa |

| Koszty uzyskania przychodu | 20% ryczałtowe (lub faktyczne) | 250 zł lub 300 zł miesięcznie |

| Minimalne wynagrodzenie | Stawka godzinowa 31,40 zł (2026) | 4 806 zł brutto miesięcznie (2026) |

| Zbieg tytułów ubezpieczenia | Możliwe zwolnienie ze składek | Zawsze pełne składki |

| Składka zdrowotna przy kilku umowach | Od każdej umowy | Od każdej umowy |

| Umowa do 200 zł | Opodatkowanie ryczałtowe (PIT-8AR) | Brak szczególnych zasad |

Specyfikacja techniczna formularza listy płac zlecenie

Lista płac dla umowy zlecenie jest dokumentem wewnętrznym zleceniodawcy. Prawidłowe sporządzenie wymaga znajomości 8 parametrów.

Wersja formularza: Wersja od 01.01.2024 r. – zgodna z Polskim Ładem (stawki PIT 12%/32%, brak odliczenia zdrowotnej).

Struktura dokumentu: Dane zleceniodawcy i zleceniobiorcy, wynagrodzenie brutto, składki ZUS, składka zdrowotna, koszty uzyskania, zaliczka PIT, kwota netto.

Koszty uzyskania przychodu: 20% ryczałtowe (pomniejszone o składki em., rent., chor.) lub koszty faktycznie poniesione.

Składka chorobowa: Dobrowolna – zleceniobiorca decyduje o przystąpieniu.

Ulgi podatkowe: Do 26. r.ż. (85 528 zł/rok), ulga 4+, ulga dla seniorów, ulga na powrót.

Limity składkowe: Chorobowa: max 250% średniego wynagrodzenia. Emerytalna/rentowa: max 30-krotność przeciętnego wynagrodzenia rocznie.

Podstawa prawna: Art. 9 ust. 1 ustawy z 13.10.1998 r. o systemie ubezpieczeń społecznych.

FAQ – Najczęściej zadawane pytania o listę płac zlecenie

Czym różni się lista płac zlecenie od listy płac umowa o pracę?

Główne różnice to: składka chorobowa jest dobrowolna (na zleceniu), koszty uzyskania przychodu wynoszą 20% ryczałtowo (zamiast 250/300 zł), a w przypadku zbiegu tytułów ubezpieczenia składki społeczne mogą być zwolnione.

Czy składka chorobowa na zleceniu jest obowiązkowa?

Nie, składka chorobowa na umowie zlecenie jest dobrowolna. Zleceniobiorca decyduje, czy chce być objęty ubezpieczeniem chorobowym. Jeśli tak – składka wynosi 2,45% podstawy wymiaru.

Czy składka zdrowotna podlega odliczeniu od podatku?

Nie, od 1 stycznia 2022 r. (Polski Ład) składka zdrowotna nie podlega odliczeniu od podatku dochodowego. Dotyczy to zarówno umowy zlecenie, jak i umowy o pracę.

Jak rozliczyć zlecenie do 200 zł?

Gdy jednorazowa wartość świadczenia nie przekracza 200 zł brutto, a zleceniobiorca nie jest pracownikiem zleceniodawcy, stosuje się opodatkowanie ryczałtowe. Podatek oblicza się od przychodu, bez pomniejszania o koszty uzyskania i składki ZUS. Rozliczenie wykazuje się na PIT-8AR.

Jak działa zbieg tytułów ubezpieczenia przy zleceniu?

Przy zbiegu umowy o pracę i zlecenia u różnych pracodawców: składki społeczne od zlecenia nie są obowiązkowe, jeśli etat przewiduje wynagrodzenie ≥ minimalne. Przy zleceniu z własnym pracodawcą: pełne składki. Przy kilku zleceniach: składki od jednej umowy ≥ minimalne, zdrowotna od każdej.

Czy student do 26. r.ż. na zleceniu płaci składki ZUS?

Nie, student lub uczeń do 26. roku życia zatrudniony na umowę zlecenie nie podlega ubezpieczeniom społecznym ani zdrowotnym. Kosztem zleceniodawcy jest wyłącznie wynagrodzenie brutto.

Powiązane formularze i narzędzia

Zleceniodawca sporządzający listę płac może potrzebować powiązanych dokumentów.

ZUS ZUA / ZUS ZZA: Zgłoszenie zleceniobiorcy do ubezpieczeń – składane w ciągu 7 dni od zawarcia umowy.

ZUS DRA / ZUS RCA: Deklaracje rozliczeniowe składek za zleceniobiorców.

PIT-11: Informacja o dochodach i pobranych zaliczkach – przekazywana zleceniobiorcy i urzędowi skarbowemu.

PIT-8AR: Deklaracja o zryczałtowanym podatku dochodowym – dla zleceń do 200 zł.

Kalkulator wynagrodzeń: Narzędzie online do obliczenia kosztu zatrudnienia, kwoty na rękę (np. kalkulator na e-pity.pl).

Podstawa prawna

Art. 9 ust. 1 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz.U.2026.199 z późn. zm.) – zbieg tytułów ubezpieczenia, zasady oskładkowania umowy zlecenie.

Art. 22 ust. 9 pkt 4 ustawy o PIT – koszty uzyskania przychodu 20% dla umów zlecenie.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz – przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz został zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Słowniczek pojęć – terminologia listy płac zlecenie

Poniższa tabela przedstawia 10 kluczowych pojęć związanych z listą płac dla umowy zlecenie.

| Pojęcie | Wyjaśnienie |

|---|---|

| Umowa zlecenie | Umowa cywilnoprawna regulowana Kodeksem cywilnym. Mniejsze podporządkowanie niż na etacie, inne zasady oskładkowania ZUS. |

| Składka chorobowa | Składka DOBROWOLNA na umowie zlecenie (2,45% podstawy). Na umowie o pracę jest obowiązkowa. |

| Zbieg tytułów ubezpieczenia | Sytuacja, gdy zleceniobiorca posiada kilka podstaw do objęcia ubezpieczeniami (etat + zlecenie, kilka zleceń itp.). Art. 9 ust. 1 ustawy o sus. |

| Koszty uzyskania przychodu (20%) | Ryczałtowe koszty uzyskania: 20% przychodu pomniejszonego o składki ZUS. Możliwe też koszty faktyczne. |

| Opodatkowanie ryczałtowe (do 200 zł) | Przy jednorazowej wartości ≤ 200 zł brutto podatek pobiera się od przychodu, bez kosztów i składek. Rozliczenie na PIT-8AR. |

| 30-krotność przeciętnego wynagrodzenia | Roczny limit podstawy wymiaru składek emerytalnych i rentowych. Po przekroczeniu składki nie są pobierane. |

| 250% średniego wynagrodzenia | Miesięczny limit podstawy wymiaru składki chorobowej. Po przekroczeniu składkę liczy się od tej kwoty. |

| Minimalna stawka godzinowa | Minimalna stawka wynagrodzenia na umowie zlecenie. W 2026 r. wynosi 31,40 zł brutto za godzinę. |

| Składka zdrowotna | 9% podstawy wymiaru. Opłacana od KAŻDEJ umowy zlecenie niezależnie od zbiegu tytułów. Od 2022 r. NIE podlega odliczeniu od podatku. |

| PIT-2 (zleceniobiorca) | Od 2023 r. zleceniobiorca MOŻE złożyć oświadczenie PIT-2 zleceniodawcy o stosowanie kwoty zmniejszającej podatek (300 zł/mies.). |

Podstawa prawna

Art. 9 ust. 1 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. 2013, poz. 1442).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.