ZDN-1 – Załącznik do deklaracji na podatek od nieruchomości. Wzór do pobrania online

Czym jest załącznik ZDN-1?

Załącznik ZDN-1 stanowi niezbędne uzupełnienie deklaracji głównej DN-1 na podatek od nieruchomości. O ile sama deklaracja DN-1 służy do wykazania zbiorczych podstaw opodatkowania (sumarycznej powierzchni gruntów, budynków oraz wartości budowli) w celu obliczenia należnego podatku, o tyle ZDN-1 jest narzędziem służącym do indywidualizacji każdego przedmiotu opodatkowania z osobna.

Dzięki temu organ podatkowy – wójt, burmistrz lub prezydent miasta – otrzymuje precyzyjny wykaz nieruchomości, które składają się na łączną kwotę podatku zadeklarowaną w formularzu głównym.

Ważne: Załącznik ZDN-1 jest dedykowany wyłącznie przedmiotom opodatkowania PODLEGAJĄCYM opodatkowaniu. Nieruchomości zwolnione z opodatkowania (na mocy ustawy lub uchwały rady gminy) wykazuje się w odrębnym załączniku ZDN-2.

Do czego służy załącznik ZDN-1?

Głównym celem ZDN-1 jest umożliwienie organom podatkowym weryfikacji danych zadeklarowanych przez podatnika z danymi zawartymi w rejestrach publicznych, takich jak ewidencja gruntów i budynków (EGiB) oraz księgi wieczyste (KW). ZDN-1 służy do 4 głównych celów:

Szczegółowe wykazywanie gruntów: Każda działka ewidencyjna z numerem, powierzchnią i numerem księgi wieczystej – umożliwia weryfikację, czy podatnik nie pominął żadnej nieruchomości.

Indywidualizacja budynków i ich części: Wskazanie położenia i powierzchni użytkowej – szczególnie istotne, gdy różne części budynku podlegają różnym stawkom (np. część mieszkalna vs działalność gospodarcza).

Ewidencjonowanie budowli: Wskazanie nazwy, numeru inwentarzowego i wartości początkowej (podstawa opodatkowania). Jedyne miejsce w dokumentacji, gdzie budowle wymieniane są z nazwy.

Określanie formy władania: Własność, użytkowanie wieczyste, posiadanie samoistne, posiadanie zależne lub posiadanie bez tytułu prawnego – ustalenie, czy obowiązek podatkowy przypisano właściwemu podmiotowi (art. 3 ustawy o podatkach i opłatach lokalnych).

Kto jest zobowiązany do składania załącznika ZDN-1?

Krąg podmiotów zobowiązanych do składania ZDN-1 pokrywa się z podatnikami składającymi deklarację DN-1. ZDN-1 jest formularzem dedykowanym przede wszystkim podmiotom profesjonalnym oraz specyficznym układom współwłasności.

Kto składa ZDN-1?

Główne grupy zobowiązane do składania ZDN-1:

Osoby prawne: Spółki z o.o., akcyjne, spółdzielnie, fundacje, stowarzyszenia, przedsiębiorstwa państwowe, KOWR.

Jednostki organizacyjne niemające osobowości prawnej: Spółki jawne, komandytowe, partnerskie, jednostki Pasństwowego Gospodarstwa Leśnego Lasy Państwowe.

Skarb Państwa i JST: W zakresie nieruchomości będących w ich posiadaniu, które nie są zwolnione z opodatkowania.

Posiadacze samoistni, użytkownicy wieczyści, posiadacze zależni: Podmioty władające nieruchomościami Skarbu Państwa lub JST (np. najemcy lokali użytkowych od gminy).

Wyjątek: kiedy osoba fizyczna składa ZDN-1?

Co do zasady osoby fizyczne składają informację IN-1 (podatek wymierza urząd decyzją). Wyjątek: osoba fizyczna posiadająca nieruchomość na współwłasność z osobą prawną lub jednostką organizacyjną – musi złożyć DN-1 z ZDN-1, samodzielnie obliczyć podatek i wpłacać raty.

Termin złożenia ZDN-1 – do kiedy i jakie są konsekwencje?

Terminy składania ZDN-1 są identyczne z terminami dla deklaracji DN-1 i zależą od tego, czy mamy do czynienia z raportowaniem rocznym, czy ze zmianami w trakcie roku.

Terminy składania ZDN-1 (tabela)

| Sytuacja | Termin | Szczegóły |

|---|---|---|

| Deklaracja roczna | Do 31 stycznia (2.02.2026) | Stan nieruchomości na 1 stycznia danego roku. W 2026 r. termin przesuwa się na 2 lutego (31.01 = sobota). |

| Zmiana w trakcie roku | 14 dni od zdarzenia | Nabycie, sprzedaż, zmiana sposobu wykorzystania, zakończenie budowy, wygaśnięcie użytkowania wieczystego. |

| Korekta błędu | Niezwłocznie | Po zauważeniu błędu w pierwotnym dokumencie – brak sztywnego terminu. |

| Zakończenie budowy | 1 stycznia roku następnego | Podatek płaci się od 1 stycznia roku następnego po roku zakończenia budowy, ale deklarację składa się w 14 dni od zdarzenia. |

Ważne: Obowiązek podatkowy powstaje zazwyczaj od 1. dnia miesiąca następującego po miesiącu zdarzenia (np. zakup w maju = podatek od czerwca), ale deklarację składa się w 14 dni od samego zdarzenia.

Pobierz aktualny formularz ZDN-1 (druk / e-deklaracja)

Załącznik ZDN-1 można złożyć w formie elektronicznej lub papierowej, analogicznie do deklaracji głównej DN-1.

Pobierz formularz ZDN-1 (PDF do druku): Wersja papierowa – do złożenia osobiście lub listem poleconym.

Wypełnij ZDN-1 w programie fillup: Automatyczne generowanie poprawnych plików do wysłania przez ePUAP lub wydruku.

Jakie dane należy przygotować do wypełnienia ZDN-1?

Do wypełnienia załącznika ZDN-1 należy przygotować dane o każdej nieruchomości podlegającej opodatkowaniu.

Dane gruntów: Numer działki ewidencyjnej, numer księgi wieczystej, numer obrębu/arkusza, położenie (adres), powierzchnia w m².

Dane budynków: Położenie, numer KW, numer obrębu/arkusza, numer działki, powierzchnia użytkowa w m².

Dane budowli: Nazwa budowli, numer inwentarzowy, położenie, wartość początkowa (podstawa amortyzacji).

Formy władania: Własność, użytkowanie wieczyste, posiadanie samoistne, posiadanie zależne, posiadanie bez tytułu prawnego.

Stawki podatkowe: Stawki z uchwały rady gminy (miasta) – odrębne dla gruntów, budynków i budowli.

Identyfikator podatkowy: NIP (firmy) lub PESEL (osoby fizyczne będące współwłaścicielami z osobą prawną).

Gdzie i jak złożyć załącznik ZDN-1?

ZDN-1 składa się do organu podatkowego właściwego ze względu na MIEJSCE POŁOŻENIA nieruchomości (nie siedziby firmy). Organem podatkowym jest wójt (gminy wiejskie), burmistrz (gminy miejsko-wiejskie) lub prezydent miasta (miasta na prawach powiatu).

Dostępne są 2 formy złożenia:

Forma elektroniczna: Przez ePUAP (podpis zaufany/kwalifikowany), systemy komercyjne (fillup) lub e-Doręczenia. UPO jako dowód złożenia.

Forma papierowa: Osobiście w kancelarii urzędu lub listem poleconym (Poczta Polska – data stempla = data złożenia). Dowód: pieczęć wpływu lub potwierdzenie nadania.

Ważne: Jeśli podatnik posiada nieruchomości w kilku gminach – składa odrębną deklarację DN-1 z ZDN-1 w każdej gminie. Jeśli wiele nieruchomości w jednej gminie – jedna DN-1 z odpowiednią liczbą arkuszy ZDN-1.

Jak wypełnić załącznik ZDN-1 w 7 krokach?

Formularz ZDN-1 jest podzielony na sekcje, które muszą być spójne z danymi w deklaracji DN-1.

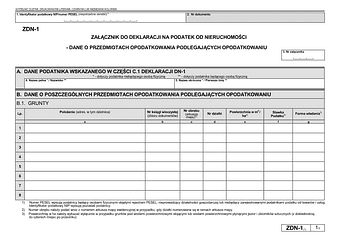

Krok 1: Wypełnij pola nagłówkowe. Pole 1 – NIP/PESEL. Pole 2 – pozostaw puste (numer dokumentu dla organu). Pole 3 – numer arkusza ZDN-1 (jeśli jeden załącznik: „1”).

Krok 2: Wypełnij Sekcję A (Dane podatnika). Pola 4–5: nazwa pełna/skrócona (osoby prawne) lub nazwisko i imię (osoby fizyczne). Dane identyczne z częścią C.1 deklaracji DN-1.

Krok 3: Wypełnij Sekcję B.1 (Grunty). Tabela z kolumnami a–g: położenie (a), nr KW (b), nr obrębu/arkusza (c), nr działki (d), powierzchnia w m² (e), stawka (f), forma władania (g).

Krok 4: Wypełnij Sekcję B.2 (Budynki). Ta sama struktura kolumn a–g. Powierzchnia użytkowa w m² (kolumna e): powyżej 2,20 m = 100%, 1,40–2,20 m = 50%, poniżej 1,40 m = 0%.

Krok 5: Wypełnij Sekcję B.3 (Budowle). Tabela z kolumnami a–h: nazwa budowli (a), nr inwentarzowy (b), położenie (c), nr obrębu/arkusza (d), nr działki (e), wartość (f), stawka (g), forma władania (h).

Krok 6: Zastosuj zasady zaokrąglania. Powierzchnie gruntów/budynków: do pełnych m². Wartość budowli i kwoty podatku: do pełnych złotych. Współwłasność: powierzchnia × ułamek udziału.

Krok 7: Dołącz do DN-1 i złóż. ZDN-1 składa się jako załącznik do DN-1 – elektronicznie (ePUAP) lub papierowo.

Checklista przed złożeniem ZDN-1 – co sprawdzić?

Przed złożeniem załącznika ZDN-1 należy sprawdzić 8 kluczowych elementów.

1. Zweryfikuj, czy wszystkie nieruchomości podlegające opodatkowaniu zostały wykazane (grunty + budynki + budowle).

2. Sprawdź zgodność danych z EGiB i księgami wieczystymi (numery działek, obręby, powierzchnie).

3. Upewnij się, że nieruchomości ZWOLNIONE wykazano w ZDN-2, NIE w ZDN-1.

4. Zweryfikuj stawki podatkowe z aktualną uchwałą rady gminy na dany rok.

5. Sprawdź poprawność formy władania (własność/użytkowanie wieczyste/posiadanie).

6. Zastosuj zasady pomiaru powierzchni użytkowej budynków (>2,20 m = 100%, 1,40–2,20 m = 50%).

7. Zaokrąglij poprawnie: m² do pełnych, wartości do pełnych złotych.

8. Dotrzymaj terminu: 31 stycznia (roczna) lub 14 dni (zmiana w trakcie roku).

Jak uniknąć błędów w załączniku ZDN-1?

Aby uniknąć błędów, podatnik musi dokładnie weryfikować dane ewidencyjne i stosować właściwe stawki.

Tabela najczęstszych błędów w załączniku ZDN-1

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Wykazanie nieruchomości zwolnionych w ZDN-1 | Nieruchomości zwolnione wykazywać w ZDN-2, nie ZDN-1 |

| Błędna powierzchnia użytkowa (bez przelicznika wysokości) | Stosować zasadę: >2,20 m = 100%, 1,40–2,20 m = 50%, <1,40 m = 0% |

| Pominięcie budowli (np. place, drogi wewnętrzne, sieci) | Wykazanie każdej budowli z nazwą, nr inwentarzowym i wartością |

| Złożenie do US wg siedziby firmy zamiast lokalizacji nieruchomości | ZDN-1 składa się do organu właściwego wg MIEJSCA POŁOŻENIA nieruchomości |

| Niezaokrąglenie powierzchni/wartości | m²: do pełnych metrów. Wartości: do pełnych złotych |

Rozwiązywanie 4 głównych problemów z ZDN-1

Nieruchomości w kilku gminach: Odrębna deklaracja DN-1 z ZDN-1 w każdej gminie wg lokalizacji nieruchomości.

Wiele nieruchomości w jednej gminie: Jedna DN-1 z odpowiednią liczbą arkuszy ZDN-1. Numerować arkusze w polu 3.

Zmiana sposobu wykorzystania budynku w trakcie roku: Korekta DN-1 z nowym ZDN-1 w ciągu 14 dni od zdarzenia.

Współwłasność z osobą prawną: Osoba fizyczna musi złożyć DN-1 z ZDN-1 (nie czeka na decyzję urzędu) i samodzielnie wpłacać raty.

Scenariusze użycia – kiedy składa się ZDN-1?

ZDN-1 składa się jako załącznik do DN-1 – zarówno przy rocznym raportowaniu, jak i przy zmianach w trakcie roku.

6 najczęstszych scenariuszy związanych z ZDN-1 (Tabela)

| Sytuacja | Wymagane działanie |

|---|---|

| Roczna deklaracja (stan na 1 stycznia) | DN-1 + ZDN-1 do 31 stycznia (2.02.2026 r.). Wykazanie wszystkich nieruchomości. |

| Nabycie nieruchomości w trakcie roku | DN-1 + ZDN-1 w ciągu 14 dni od aktu notarialnego. Podatek od 1. dnia nast. miesiąca. |

| Zakończenie budowy | Deklaracja w 14 dni od zakończenia. Podatek od 1 stycznia roku następnego. |

| Zmiana przeznaczenia budynku (np. mieszkalny → działalność) | Korekta DN-1 + nowy ZDN-1 w 14 dni. Zmiana stawki podatkowej. |

| Sprzedaż nieruchomości | Korekta DN-1 + ZDN-1 w 14 dni. Obowiązek podatkowy wygasa z końcem miesiąca sprzedaży. |

| Współwłasność osoby fizycznej z osobą prawną | Osoba fizyczna składa DN-1 + ZDN-1 (nie IN-1). Samodzielne obliczenie i wpłata rat. |

Porównanie: ZDN-1 vs ZDN-2 vs DN-1 – który formularz?

Aby prawidłowo wypełnić dokumentację podatku od nieruchomości, należy rozróżnić 3 formularze.

| Kryterium | ZDN-1 | ZDN-2 | DN-1 |

|---|---|---|---|

| Przeznaczenie | Przedmioty PODLEGAJĄCE opodatkowaniu | Przedmioty ZWOLNIONE z opodatkowania | Zbiorcza deklaracja – obliczenie podatku |

| Zawartość | Szczegółowe dane każdej nieruchomości | Szczegółowe dane nieruchomości zwolnionych | Sumaryczne podstawy opodatkowania |

| Charakter | Załącznik do DN-1 | Załącznik do DN-1 | Formularz główny |

| Składanie | Razem z DN-1 | Razem z DN-1 | Samodzielnie z załącznikami |

Specyfikacja techniczna załącznika ZDN-1

Załącznik ZDN-1 jest sformalizowanym formularzem podatkowym. Prawidłowe wypełnienie wymaga 8 parametrów.

Wzorzec formularza: Rozporządzenie MF z 30.05.2019 r. (Dz.U. 2019 poz. 1104) – załącznik nr 6.

Struktura: Pola nagłówkowe (1–3), Sekcja A (dane podatnika – pola 4–5), Sekcja B z 3 częściami: B.1 Grunty, B.2 Budynki, B.3 Budowle.

Kolumny B.1/B.2: a (położenie), b (nr KW), c (nr obrębu/arkusza), d (nr działki), e (powierzchnia/wartość), f (stawka), g (forma władania).

Kolumny B.3: a (nazwa budowli), b (nr inwentarzowy), c (położenie), d (nr obrębu/arkusza), e (nr działki), f (wartość), g (stawka), h (forma władania).

Forma składania: Elektronicznie (ePUAP, e-Doręczenia, fillup) lub papierowo (osobiście/pocztą).

Właściwość organu: Wg miejsca położenia nieruchomości (wójt/burmistrz/prezydent miasta).

Termin: 31 stycznia (roczna, w 2026 r.: 2.02.2026) lub 14 dni od zmiany.

Podstawa prawna: Art. 6 ustawy z 12.01.1991 r. o podatkach i opłatach lokalnych (Dz.U. 2014 poz. 849, z późn. zm.).

FAQ – Najczęściej zadawane pytania o ZDN-1

Czym różni się ZDN-1 od ZDN-2?

ZDN-1 jest dedykowany przedmiotom opodatkowania PODLEGAJĄCYM opodatkowaniu. ZDN-2 służy do wykazania nieruchomości ZWOLNIONYCH z opodatkowania. Oba są załącznikami do DN-1.

Do kiedy złożyć ZDN-1?

Do 31 stycznia danego roku (roczna). W 2026 r. termin przesuwa się na 2 lutego (31.01 = sobota). Przy zmianach w trakcie roku: 14 dni od zdarzenia.

Gdzie złożyć ZDN-1?

Do organu podatkowego właściwego wg MIEJSCA POŁOŻENIA nieruchomości (nie siedziby firmy). Organ: wójt, burmistrz lub prezydent miasta.

Czy osoba fizyczna musi składać ZDN-1?

Co do zasady nie – osoby fizyczne składają IN-1. Wyjątek: współwłasność z osobą prawną lub jednostką organizacyjną – wtedy osoba fizyczna składa DN-1 z ZDN-1.

Jak mierzyć powierzchnię użytkową budynków?

Po wewnętrznej długości ścian. Zasada: wysokość >2,20 m = 100% powierzchni, 1,40–2,20 m = 50%, poniżej 1,40 m = 0%.

Ile arkuszy ZDN-1 można złożyć?

Dowolną liczbę – jeśli nieruchomości nie mieszczą się na jednym arkuszu, wypełnia się kolejne i numeruje w polu 3.

Powiązane formularze i narzędzia

Podatnik składający ZDN-1 może potrzebować powiązanych formularzy.

DN-1: Deklaracja główna na podatek od nieruchomości – zbiorcze obliczenie podatku.

ZDN-2: Załącznik do DN-1 – dane o nieruchomościach ZWOLNIONYCH z opodatkowania.

IN-1: Informacja o nieruchomościach dla osób fizycznych – alternatywa dla DN-1/ZDN-1.

EGiB (ewidencja gruntów i budynków): Rejestr publiczny z danymi ewidencyjnymi działek i budynków.

fillup / ePUAP: Narzędzia do elektronicznego wypełniania i składania formularzy.

Podstawa prawna

Art. 6 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U. z 2025 r. poz. 707 z późn. zm.).

Art. 3 ustawy o podatkach i opłatach lokalnych – podmioty obowiązku podatkowego (własność, użytkowanie wieczyste, posiadanie).

Rozporządzenie Ministra Finansów z dnia 30 maja 2019 r. w sprawie wzorów informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na podatek od nieruchomości (Dz.U. 2019 poz. 1104) – załącznik nr 6.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz – przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz został zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Słowniczek pojęć – terminologia ZDN-1

Poniższa tabela przedstawia 10 kluczowych pojęć związanych z załącznikiem ZDN-1.

| Pojęcie | Wyjaśnienie |

|---|---|

| ZDN-1 | Załącznik do DN-1 – dane o przedmiotach opodatkowania PODLEGAJĄCYCH opodatkowaniu (grunty, budynki, budowle). |

| ZDN-2 | Załącznik do DN-1 – dane o przedmiotach ZWOLNIONYCH z opodatkowania. |

| DN-1 | Deklaracja główna na podatek od nieruchomości – zbiorcze podstawy opodatkowania i obliczenie podatku. |

| Budowla | Obiekt budowlany inny niż budynek (np. most, plac, droga, sieć). Podstawa opodatkowania: wartość początkowa. |

| Powierzchnia użytkowa | Powierzchnia mierzona po wewnętrznej długości ścian z przelicznikiem wysokości (100%/50%/0%). |

| EGiB | Ewidencja Gruntów i Budynków – rejestr publiczny z danymi ewidencyjnymi działek. |

| Forma władania | Własność, użytkowanie wieczyste, posiadanie samoistne, zależne lub bez tytułu prawnego. |

| Organ podatkowy | Wójt (gmina wiejska), burmistrz (gmina miejsko-wiejska) lub prezydent miasta – wg lokalizacji nieruchomości. |

| Współwłasność z osobą prawną | Sytuacja, gdy osoba fizyczna musi złożyć DN-1+ZDN-1 zamiast IN-1 (tryb rozliczania osób prawnych). |

| Numer inwentarzowy | Identyfikator budowli w ewidencji środków trwałych – wymagany w sekcji B.3. |

Podstawa prawna

Art. 6 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U. z 2014 r. poz.849, z późn. zm.). Rozporządzenie Ministra Finansów z dnia 30 maja 2019 r. w sprawie wzorów informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na podatek od nieruchomości (Dz.U. 2019 poz. 1104) - załącznik nr 6

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.