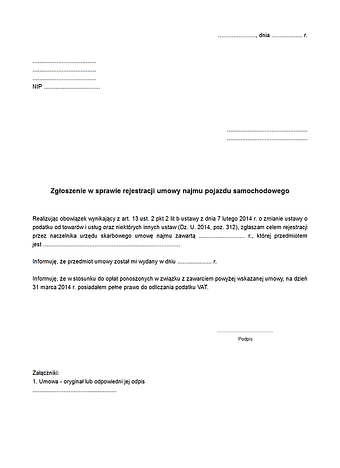

ZwSRU Zgłoszenie w sprawie rejestracji umowy najmu/dzierżawy/leasingu pojazdu samochodowego. Wzór do pobrania online

W przypadku pojazdów samochodowych będących przedmiotem umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze zawartej przed dniem 1 kwietnia 2014 r. możliwa jest kontynuacja odliczania całej wartości podatku VAT zawartego w fakturach wystawianych również po 31 marca 2014 r. z tytułu z tytułu rat leasingu lub czynszu najmu, dzierżawy. W zakresie innych wydatków niż raty czynszu najmu, dzierżawy lub leasingu, dokonanych w związku z używaniem auta po 31 marca 2014 r. również do zgłoszonych pojazdów stosowane jest ograniczenie prawa odliczenia podatku VAT do 50% kwoty zawartej w fakturze w związku z innymi wydatkami związanymi z pojazdem. Odliczenie 50% dotyczyć będzie zatem:

- nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów (w zakresie paliw możliwe jest dodatkowe ograniczenie tego prawa do czerwca 2015 r., w zależności od typu pojazdu i dopuszczalnej ładowności),

- nabycia, importu lub wytworzenia tych pojazdów oraz nabycia lub importu ich części składowych.

Stosowanie odliczenia 100% podatku VAT z faktur za opłatę czynszu odbywa się pod warunkiem, że:

a) pojazdy samochodowe będące przedmiotem tych umów zostały wydane podatnikowi przed dniem wejścia w życie niniejszej ustawy,

b) umowa została zarejestrowana przez podatnika dokonującego odliczenia u właściwego dla niego naczelnika urzędu skarbowego najpóźniej w terminie 30 dni od dnia wejścia w życie niniejszej ustawy.

Stosowanie 100% odliczenia VAT ustala się bez uwzględnienia zmian umowy dokonywanych od dnia 1 kwietnia 2014 r.

Jeżeli warunki zgłoszenia nie zostaną spełnione, umowy rozlicza się na tych samych zasadach co i te, które zawarte zostaną po 31 marca 2014 r., czyli m.in. z odliczeniem 50% VAT.

Podstawa prawna

Art. 13 ust. 2 ustawy z dnia 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. 2014, poz. 312)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.