VAT-UE – Informacja podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach. Wzór do pobrania online

Czym jest formularz VAT-UE?

Formularz VAT-UE jest oficjalną informacją podsumowującą o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock. Dokument ten składa się do naczelnika urzędu skarbowego w celu zaraportowania transakcji z kontrahentami z Unii Europejskiej.

Wersja numer 5 formularza VAT-UE obowiązuje od 1 lipca 2020 roku (na podstawie rozporządzenia MF z dnia 26 czerwca 2020 r.). Informacja VAT-UE ma charakter statystyczny i nie służy obliczeniu podatku, jednak jej składanie jest obowiązkowe. Niezłożenie lub złożenie po terminie stanowi wykroczenie skarbowe i może skutkować utratą prawa do zastosowania stawki 0% przy wewnątrzwspólnotowej dostawie towarów (art. 42 ust. 1a ustawy o VAT).

Do czego służy formularz VAT-UE?

Formularz VAT-UE służy do zaraportowania wewnątrzwspólnotowych transakcji realizowanych przez podatników zarejestrowanych jako podatnicy VAT-UE. Złożenie tego dokumentu jest warunkiem zachowania prawa do stawki 0% VAT przy wewnątrzwspólnotowej dostawie towarów.

Dokument ten służy do raportowania 5 głównych typów transakcji:

Wewnątrzwspólnotowa dostawa towarów – WDT (część C formularza – sprzedaż towarów kontrahentom z UE).

Wewnątrzwspólnotowe nabycie towarów – WNT (część D formularza – zakup towarów od kontrahentów z UE).

Wewnątrzwspólnotowe świadczenie usług (część E formularza – usługi świadczone na rzecz kontrahentów z UE, art. 100 ust. 1 pkt 4).

Przemieszczenia towarów w procedurze call-off stock (część F formularza – przemieszczenie towarów do magazynu w innym państwie UE).

Transakcje trójstronne w procedurze uproszczonej (art. 135–138 ustawy o VAT – zaznaczane w kolumnie „d” części C lub D).

Złóż obowiązkowo informację VAT-UE za każdy miesiąc, w którym dokonałeś którejkolwiek z powyższych transakcji. Informacji nie składa się za miesiące, w których nie wystąpiła żadna transakcja wewnątrzwspólnotowa (brak obowiązku składania informacji zerowych).

Kto musi złożyć informację VAT-UE?

Informację VAT-UE musi złożyć każdy podatnik zarejestrowany jako podatnik VAT-UE, który w danym miesiącu dokonał wewnątrzwspólnotowej transakcji. Obowiązek ten wynika z art. 100 ustawy o podatku od towarów i usług.

Kto składa informację VAT-UE?

Informację VAT-UE składają 3 główne grupy podmiotów:

Podatnicy VAT czynni zarejestrowani jako VAT-UE – dokonujący WDT, WNT, świadczenia usług wewnątrzwspólnotowych lub przemieszczeń w procedurze call-off stock.

Osoby prawne niebędące podatnikami VAT (zarejestrowane jako VAT-UE – np. dokonujące WNT powyżej 50 000 zł).

Przedstawiciele podatkowi (upoważnieni do rozliczania WDT w imieniu podatników zagranicznych, art. 18d ust. 1 ustawy o VAT).

Kiedy NIE trzeba składać VAT-UE?

Informacji VAT-UE nie składa się w 3 sytuacjach:

Brak transakcji wewnątrzwspólnotowych w danym miesiącu – nie składa się informacji zerowych.

Import usług z UE – zakup usług od kontrahenta z UE (np. reklama Google, licencje) nie jest wykazywany w VAT-UE.

Zawieszenie działalności gospodarczej – pod warunkiem, że w okresie zawieszenia nie dokonano transakcji wewnątrzwspólnotowych.

Wskazówka: Brak składania informacji VAT-UE przez 3 kolejne miesiące (mimo istnienia takiego obowiązku) może skutkować wyrejestrowaniem z VAT-UE przez naczelnika urzędu skarbowego.

Termin złożenia VAT-UE – do kiedy złożyć i jakie są konsekwencje?

Termin złożenia informacji VAT-UE to 25. dzień miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu transakcji wewnątrzwspólnotowych. Informację składa się wyłącznie za okresy miesięczne (od 1 stycznia 2017 roku zniesiono możliwość składania kwartalnego).

Konsekwencje niezłożenia lub złożenia po terminie są poważne: wykroczenie skarbowe, utrata prawa do stawki 0% VAT przy WDT (art. 42 ust. 1a ustawy o VAT) oraz możliwe wyrejestrowanie z VAT-UE.

Kiedy złożyć VAT-UE? (4 scenariusze terminów)

| Transakcja | Termin złożenia VAT-UE | Przykład |

|---|---|---|

| WDT – dostawa towarów do UE | Do 25. dnia następnego miesiąca | Dostawa w marcu → VAT-UE do 25 kwietnia |

| WNT – nabycie towarów z UE | Do 25. dnia następnego miesiąca | Nabycie w maju → VAT-UE do 25 czerwca |

| Świadczenie usług wewnątrzwspólnotowych | Do 25. dnia następnego miesiąca | Usługa w lipcu → VAT-UE do 25 sierpnia |

| Przemieszczenie towarów call-off stock | Do 25. dnia następnego miesiąca | Przemieszczenie we wrześniu → VAT-UE do 25 października |

Pobierz aktualny formularz VAT-UE (PDF / Druk aktywny)

Aby złożyć informację podsumowującą, musisz skorzystać z aktualnego wzoru dokumentu (obecnie obowiązuje wersja nr 5, VAT-UE(5), od 1 lipca 2020 roku).

Pobierz aktywny formularz VAT-UE (e-Deklaracje) – wersja elektroniczna do wysłania przez Portal Podatkowy.

Ważne: Informacja VAT-UE może być złożona wyłącznie w formie elektronicznej za pomocą środków komunikacji elektronicznej. Nie ma możliwości złożenia jej w wersji papierowej.

Jakie dokumenty należy przygotować do złożenia VAT-UE?

Do złożenia informacji VAT-UE należy przygotować dane dotyczące transakcji wewnątrzwspólnotowych za dany miesiąc. Wymagane informacje różnią się w zależności od rodzaju transakcji.

Dla WDT (część C): Kod kraju nabywcy, numer identyfikacyjny VAT-UE nabywcy, łączna wartość dostaw dla każdego kontrahenta, informacja o procedurze uproszczonej (transakcja trójstronna).

Dla WNT (część D): Kod kraju dostawcy, numer identyfikacyjny VAT-UE dostawcy, łączna wartość nabyć od każdego kontrahenta, informacja o procedurze uproszczonej.

Dla usług wewnątrzwspólnotowych (część E): Kod kraju usługobiorcy, numer VAT-UE usługobiorcy, łączna wartość usług świadczonych na rzecz każdego kontrahenta.

Dla przemieszczeń call-off stock (część F): Kod kraju kontrahenta, numer VAT-UE kontrahenta (oraz kontrahenta zastąpionego w przypadku zastąpienia, art. 13j ustawy), informacja o powrotnym przemieszczeniu (art. 13l ust. 2).

Dla korekty VAT-UE: Formularz VAT-UEK z danymi wcześniej zadeklarowanymi oraz danymi prawidłowymi.

Ważne: Aby złożyć informację VAT-UE, musisz być wcześniej zarejestrowany jako podatnik VAT-UE za pomocą formularza VAT-R (część C.3). Po rejestracji Twój NIP otrzymuje prefiks „PL”.

Gdzie i jak złożyć informację VAT-UE?

Informację VAT-UE należy złożyć do naczelnika urzędu skarbowego właściwego według miejsca zamieszkania lub siedziby podatnika. Informacja składana jest WYŁĄCZNIE w formie elektronicznej – nie ma możliwości złożenia jej w wersji papierowej.

Istnieją 3 główne platformy do złożenia informacji VAT-UE:

Portal Podatkowy (e-Deklaracje): Oficjalna platforma Ministerstwa Finansów na stronie podatki.gov.pl. Wymagany podpis kwalifikowany lub dane autoryzujące.

e-Urząd Skarbowy: Platforma umożliwiająca wysłanie formularza oraz śledzenie statusu sprawy. Dostęp przez Profil Zaufany lub podpis kwalifikowany.

Programy księgowe (wFirma, fillup, Optima): Systemy księgowe umożliwiają automatyczne wygenerowanie i wysłanie VAT-UE na podstawie zaewidencjonowanych transakcji.

Jak wypełnić informację VAT-UE w 7 prostych krokach?

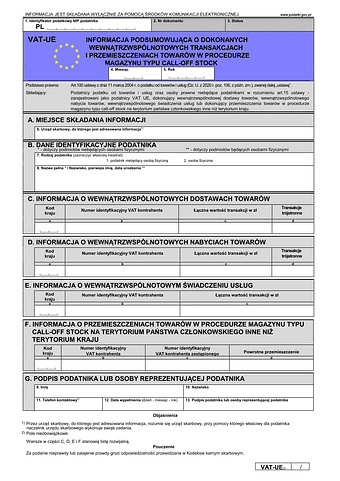

Aby wypełnić informację VAT-UE w 7 prostych krokach, należy uzupełnić 7 części formularza (od A do G) zgodnie z danymi o transakcjach wewnątrzwspólnotowych za dany miesiąc. Prawidłowe wypełnienie informacji warunkuje zachowanie prawa do stawki 0% VAT.

Krok 1: Wskaż urząd skarbowy (Część A). Wybierz naczelnika urzędu skarbowego właściwego według Twojego miejsca zamieszkania lub siedziby firmy.

Krok 2: Podaj dane identyfikacyjne (Część B). Wpisz numer NIP z prefiksem PL, pełną nazwę firmy lub imię i nazwisko oraz adres.

Krok 3: Wykazuj WDT (Część C). Dla każdego nabywcy z UE wpisz: kod kraju (kol. a), numer VAT-UE nabywcy (kol. b), łączną wartość dostaw (kol. c). Zaznacz „x” w kol. d, jeśli dotyczy procedury uproszczonej (transakcja trójstronna).

Krok 4: Wykazuj WNT (Część D). Dla każdego dostawcy z UE wpisz: kod kraju (kol. a), numer VAT-UE dostawcy (kol. b), łączną wartość nabyć (kol. c). Zaznacz „x” w kol. d dla procedury uproszczonej.

Krok 5: Wykazuj usługi wewnątrzwspólnotowe (Część E). Dla każdego usługobiorcy z UE wpisz: kod kraju (kol. a), numer VAT-UE (kol. b), łączną wartość usług (kol. c).

Krok 6: Wykazuj przemieszczenia call-off stock (Część F). Wpisz dane kontrahenta, numer VAT-UE kontrahenta zastępującego (jeśli dotyczy) oraz zaznacz powrotne przemieszczenie (jeśli dotyczy).

Krok 7: Złóż podpis i wyślij (Część G). Podpisz informację podpisem kwalifikowanym lub danymi autoryzującymi i wyślij elektronicznie przez Portal Podatkowy lub e-Urząd Skarbowy.

Jak sprawdzić numer VAT-UE kontrahenta? System VIES

System VIES (VAT Information Exchange System) to unijne narzędzie internetowe umożliwiające weryfikację aktywnego statusu podatnika VAT-UE kontrahenta. Sprawdzenia należy dokonywać w dniu dokonania transakcji, ponieważ VIES potwierdza status wyłącznie na dzień wyszukiwania.

Od aktywnego statusu VAT-UE kontrahenta zależy zastosowanie prawidłowej stawki podatku:

Stawka 0% VAT – przy WDT do kontrahenta z aktywnym numerem VAT-UE.

Stawka krajowa VAT – jeśli kontrahent nie posiada aktywnego numeru VAT-UE.

„Nie podlega VAT w kraju” – przy świadczeniu usług z przeniesieniem miejsca opodatkowania.

Wskazówka: Od 2025 roku podatnicy zwolnieni z VAT wykonujący czynności wewnątrzwspólnotowe korzystają z prefiksu „ex”, który również podlega kontroli w systemie VIES. Weryfikacja negatywna nie wskazuje daty wykreślenia ani nie informuje, czy podmiot kiedykolwiek posiadał numer VAT-UE.

Checklista przed złożeniem VAT-UE – co sprawdzić?

Przed złożeniem informacji VAT-UE podatnik musi sprawdzić 8 kluczowych elementów, aby uniknąć błędów i zachować prawo do stawki 0% VAT.

1. Zweryfikuj aktywny status VAT-UE każdego kontrahenta w systemie VIES w dniu transakcji.

2. Sprawdź poprawność numerów identyfikacyjnych VAT-UE wszystkich kontrahentów (format: kod kraju + numer).

3. Przypisz każdą transakcję do właściwej części formularza: C (WDT), D (WNT), E (usługi), F (call-off stock).

4. Podaj łączną wartość transakcji dla każdego kontrahenta osobno (nie łącznie).

5. Zaznacz procedurę uproszczoną (kol. d) w części C lub D, jeśli dotyczy transakcji trójstronnej.

6. Upewnij się, że nie wykazujesz importu usług (zakup usług z UE) – nie podlega raportowaniu w VAT-UE.

7. Złóż informację wyłącznie elektronicznie (Portal Podatkowy, e-Urząd Skarbowy lub program księgowy).

8. Wyślij informację do 25. dnia miesiąca następującego po miesiącu transakcji.

Jak uniknąć błędów w informacji VAT-UE?

Aby uniknąć błędów w informacji VAT-UE, podatnik musi dokładnie weryfikować numery VAT-UE kontrahentów oraz prawidłowo klasyfikować transakcje. Błędy mogą prowadzić do utraty prawa do stawki 0%, sankcji skarbowych lub wyrejestrowania z VAT-UE.

Tabela najczęstszych błędów w informacji VAT-UE

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Błędny numer VAT-UE kontrahenta | Weryfikacja numeru w systemie VIES w dniu transakcji |

| Wykazanie importu usług w VAT-UE | Import usług NIE podlega raportowaniu w VAT-UE – wykazuje się go w JPK_V7 |

| Złożenie informacji w formie papierowej | VAT-UE składa się WYŁĄCZNIE elektronicznie |

| Przeoczenie terminu 25. dnia miesiąca | Monitorowanie terminu – spóźnienie = wykroczenie skarbowe + utrata stawki 0% |

| Brak zaznaczenia procedury uproszczonej (kol. d) | Zaznaczenie „x” w kolumnie d dla transakcji trójstronnych (art. 135–138) |

Rozwiązywanie 4 głównych problemów z informacją VAT-UE

Błąd w złożonej informacji: Złóż korektę na formularzu VAT-UEK. W części C korekty wpisz zarówno dane wcześniej zadeklarowane, jak i dane prawidłowe.

Negatywna weryfikacja kontrahenta w VIES: Skontaktuj się z kontrahentem – możliwe, że numer nie został aktywowany na potrzeby transakcji wewnątrzunijnych lub rejestracja nie została zakończona.

Utrata prawa do stawki 0% (art. 42 ust. 1a): Złóż zaległą informację VAT-UE niezwłocznie. W niektórych przypadkach terminowe złożenie korekty może przywrócić prawo do stawki 0%.

Wyrejestrowanie z VAT-UE przez urząd: Może nastąpić, jeśli przez 3 kolejne miesiące nie złożono informacji VAT-UE mimo obowiązku lub w JPK_V7 nie wykazano transakcji unijnych. Złóż aktualizację VAT-R, aby ponownie zarejestrować się do VAT-UE.

Scenariusze użycia – kiedy należy złożyć informację VAT-UE?

Informację VAT-UE należy złożyć w każdym miesiącu, w którym dokonano transakcji wewnątrzwspólnotowej. Inne transakcje, takie jak import usług czy sprzedaż krajowa, nie wymagają raportowania w VAT-UE.

6 najczęstszych scenariuszy związanych z VAT-UE (Tabela)

| Sytuacja | Część formularza | Obowiązek złożenia VAT-UE |

|---|---|---|

| Sprzedaż towarów kontrahentowi z UE (WDT) | Część C | TAK – złóż do 25. dnia następnego miesiąca |

| Zakup towarów od dostawcy z UE (WNT) | Część D | TAK – złóż do 25. dnia następnego miesiąca |

| Świadczenie usług programistycznych dla firmy z Niemiec | Część E | TAK – usługa wewnątrzwspólnotowa |

| Zakup licencji Google Ads od firmy z Irlandii | Nie dotyczy | NIE – import usług nie jest wykazywany w VAT-UE |

| Przemieszczenie towarów do magazynu w Czechach | Część F | TAK – procedura call-off stock |

| Brak transakcji unijnych w danym miesiącu | Nie dotyczy | NIE – nie składa się informacji zerowej |

Porównanie: VAT-UE vs VAT-UEK – który formularz złożyć?

Aby wybrać odpowiedni formularz, podatnik musi określić, czy składa informację pierwotną czy korektę. VAT-UE to informacja podsumowująca, natomiast VAT-UEK to korekta wcześniej złożonej informacji.

| Kryterium | VAT-UE | VAT-UEK |

|---|---|---|

| Cel | Informacja podsumowująca o transakcjach | Korekta wcześniej złożonej informacji VAT-UE |

| Kiedy składać? | Do 25. dnia miesiąca po transakcji | Po wykryciu błędu w złożonej informacji |

| Forma | Wyłącznie elektronicznie | Wyłącznie elektronicznie |

| Wersja aktualna | VAT-UE(5) – od 01.07.2020 | VAT-UEK(5) – od 01.07.2020 |

| Zawartość korekty | Nie dotyczy | Dane błędne + dane prawidłowe w jednym formularzu |

Specyfikacja techniczna formularza VAT-UE

Informacja VAT-UE jest sformalizowanym dokumentem państwowym składającym się z 7 części. Prawidłowe wypełnienie wymaga znajomości jego 8 podstawowych parametrów technicznych.

Wersja dokumentu: Wersja 5 formularza VAT-UE (VAT-UE(5)) obowiązuje od 1 lipca 2020 roku.

Struktura formularza: Dokument zawiera 7 części (A–G): A (urząd), B (dane podatnika), C (WDT), D (WNT), E (usługi), F (call-off stock), G (podpis).

Częstotliwość składania: Wyłącznie miesięcznie (od 2017 r. zniesiono możliwość kwartalną). Tylko za miesiące z transakcjami (brak informacji zerowych).

Forma składania: Wyłącznie elektronicznie – nie ma możliwości złożenia w wersji papierowej.

Kompatybilność systemowa: Portal Podatkowy (e-Deklaracje), e-Urząd Skarbowy, programy księgowe (wFirma, fillup, Optima).

Metody autoryzacji: Podpis kwalifikowany lub dane autoryzujące (kwota przychodu z PIT).

Załączniki: VAT-UE/A (dodatkowe pozycje WDT), VAT-UE/B (dodatkowe pozycje WNT), VAT-UE/C (dodatkowe pozycje usług) – jeśli liczba pozycji w formularzu jest niewystarczająca.

Podstawa prawna: Rozporządzenie MF z 26.06.2020 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (Dz.U. 2022 poz. 332) oraz art. 100-102 ustawy o VAT.

FAQ – Najczęściej zadawane pytania o informację VAT-UE

Co to jest VAT-UE?

VAT-UE to informacja podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach. Ma charakter statystyczny i nie służy obliczeniu podatku. Jej złożenie jest jednak obowiązkowe – niezłożenie stanowi wykroczenie skarbowe i może skutkować utratą prawa do stawki 0% VAT.

Do kiedy należy złożyć VAT-UE?

Informację VAT-UE należy złożyć do 25. dnia miesiąca następującego po miesiącu, w którym dokonałeś transakcji wewnątrzwspólnotowej. Informację składa się wyłącznie za okresy miesięczne i wyłącznie elektronicznie.

Czy trzeba składać VAT-UE, jeśli nie było transakcji?

Nie, informacji VAT-UE nie składa się za miesiące, w których nie wystąpiła żadna transakcja wewnątrzwspólnotowa. Nie ma obowiązku składania informacji zerowych.

Jak sprawdzić numer VAT-UE kontrahenta?

Numer VAT-UE kontrahenta można zweryfikować w systemie VIES (VAT Information Exchange System). Narzędzie to potwierdza status wyłącznie na dzień wyszukiwania – sprawdzenia należy dokonywać w dniu transakcji.

Czy import usług wykazuje się w VAT-UE?

Nie, import usług z UE (np. zakup reklam Google, licencji oprogramowania) nie jest wykazywany w informacji VAT-UE. Import usług rozlicza się w JPK_V7, a nie w informacji podsumowującej.

Jak skorygować błąd w VAT-UE?

W przypadku błędu należy złożyć korektę na formularzu VAT-UEK. W części C korekty wpisuje się zarówno dane wcześniej zadeklarowane (błędne), jak i dane prawidłowe – w jednym formularzu.

Powiązane formularze i narzędzia

Podatnik składający informację VAT-UE może potrzebować powiązanych formularzy i narzędzi.

VAT-UEK: Korekta informacji podsumowującej VAT-UE – składana w przypadku wykrycia błędów w złożonej informacji.

VAT-UE/A, VAT-UE/B, VAT-UE/C: Załączniki do informacji VAT-UE – stosowane, gdy liczba pozycji w formularzu głównym jest niewystarczająca.

VAT-R (część C.3): Formularz rejestracyjny do VAT-UE – niezbędny przed złożeniem pierwszej informacji VAT-UE.

System VIES: Narzędzie do weryfikacji aktywnego statusu VAT-UE kontrahentów z UE – dostępne online na stronie Komisji Europejskiej.

JPK_V7: Jednolity Plik Kontrolny – deklaracja VAT, w której wykazuje się import usług (niewykazywany w VAT-UE).

Podstawa prawna

Art. 100 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2024 r. poz. 361, z późn. zm.).

Art. 42 ust. 1a ustawy o VAT (utrata prawa do stawki 0% przy niezłożeniu informacji podsumowującej).

Rozporządzenie Ministra Finansów z dnia 26 czerwca 2020 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (Dz.U. 2020 poz. 1138).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz – przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz został zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Słowniczek pojęć – terminologia VAT-UE

Poniższa tabela przedstawia 10 kluczowych pojęć związanych z informacją VAT-UE.

| Pojęcie | Wyjaśnienie |

|---|---|

| VAT-UE | Informacja podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach. Ma charakter statystyczny – nie służy obliczeniu podatku, ale jej złożenie jest obowiązkowe. |

| WDT | Wewnątrzwspólnotowa Dostawa Towarów – sprzedaż towarów kontrahentowi z innego państwa UE. Wykazywana w części C formularza VAT-UE. |

| WNT | Wewnątrzwspólnotowe Nabycie Towarów – zakup towarów od dostawcy z innego państwa UE. Wykazywane w części D formularza. |

| VIES | VAT Information Exchange System – unijny system wymiany informacji o VAT. Narzędzie online do weryfikacji aktywnego statusu VAT-UE kontrahenta. |

| Call-off stock | Procedura magazynowa umożliwiająca przemieszczenie towarów do magazynu w innym państwie UE bez natychmiastowego przeniesienia własności. Wykazywana w części F. |

| Procedura uproszczona | Uproszczenie w transakcjach trójstronnych (art. 135–138 ustawy o VAT) – zaznaczane w kolumnie „d” części C lub D formularza. |

| VAT-UEK | Korekta informacji podsumowującej – formularz składany w przypadku błędów w złożonej informacji VAT-UE. Zawiera dane błędne i prawidłowe. |

| Stawka 0% VAT | Stawka podatku stosowana przy WDT – warunkiem jej zastosowania jest m.in. złożenie informacji VAT-UE (art. 42 ust. 1a). |

| Numer VAT-UE | Numer identyfikacji podatkowej z prefiksem kraju (np. PL + NIP). Nadawany po rejestracji do VAT-UE za pomocą formularza VAT-R. |

| Import usług | Nabycie usług od kontrahenta z UE (np. Google Ads, licencje). NIE jest wykazywany w VAT-UE – rozliczany w JPK_V7. |

Podstawa prawna

Rozporządzenie Ministra Finansów z dnia 26 czerwca 2020 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (Dz.U. 2020 poz. 1138).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.