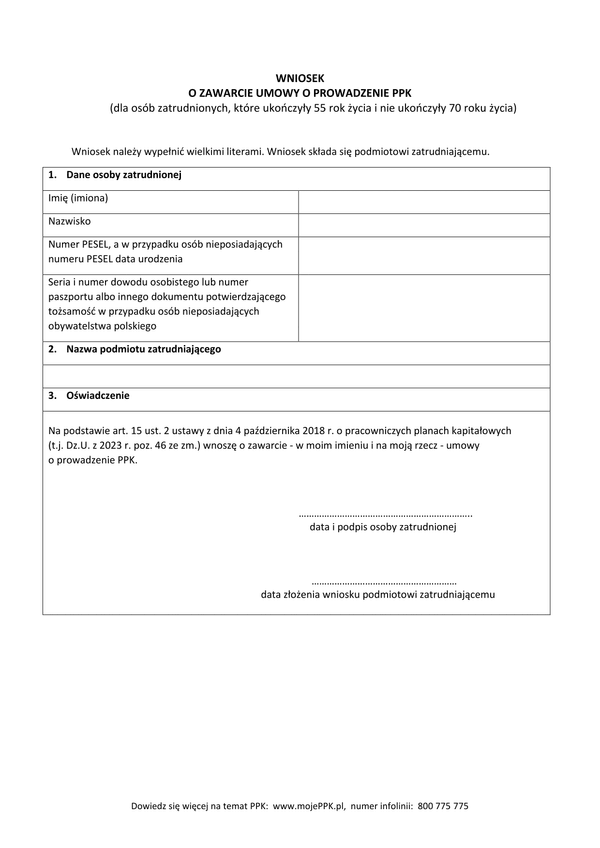

VIU-D (1)

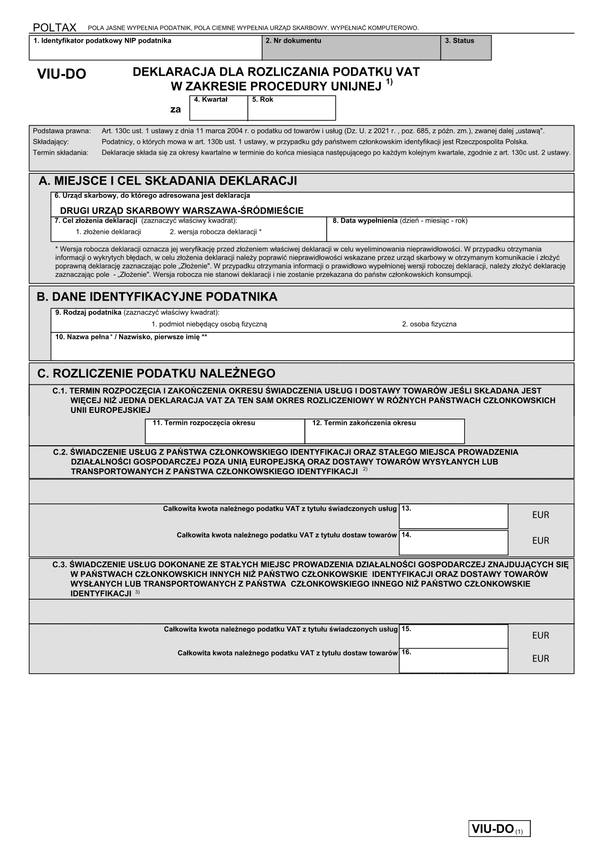

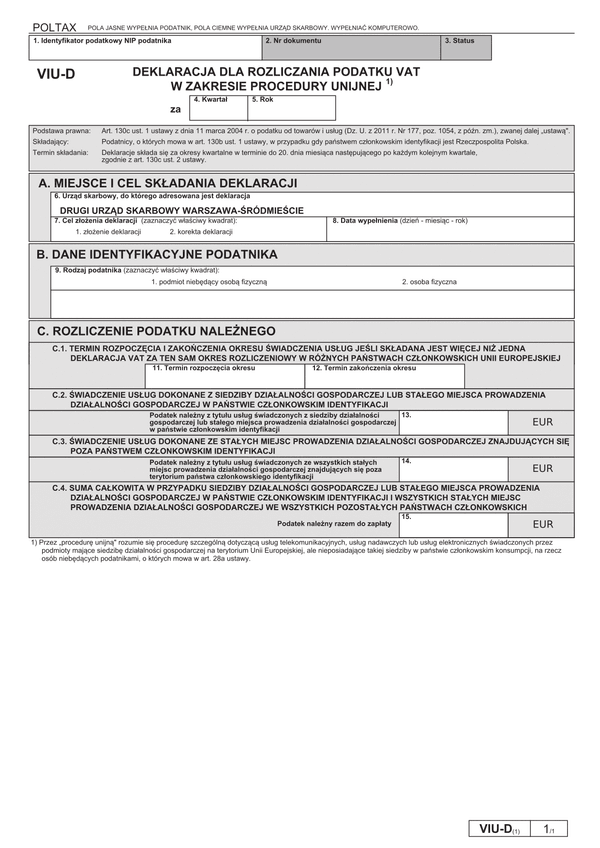

Druk VIU-D (1) Deklaracja dla rozliczania podatku VAT w zakresie procedury unijnej (OSS)

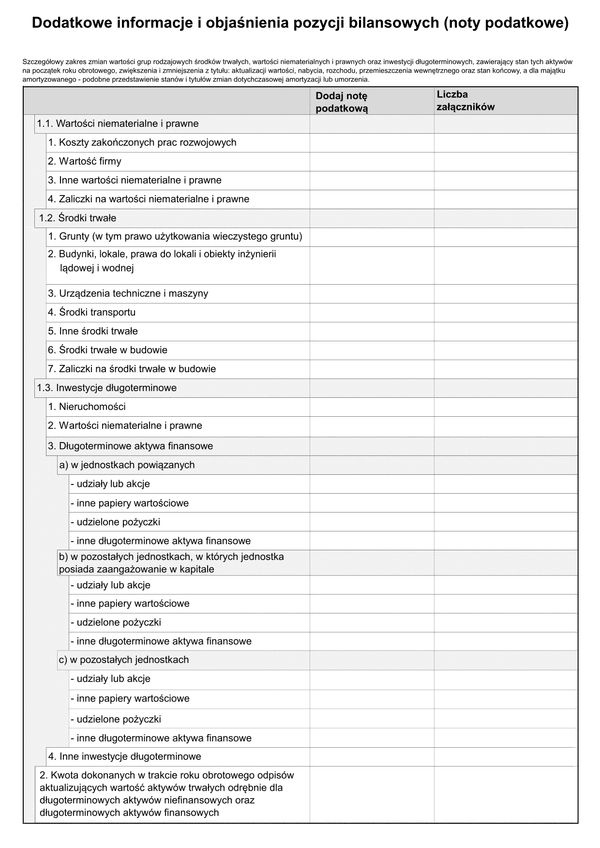

Do czego stosuje się VIU-D (1)

Deklaracje VIU-D składa się za okresy kwartalne w terminie do 20. dnia miesiąca następującego po każdym kolejnym kwartale, zgodnie z art. 130c ust. 2 ustawy.

Deklaracje składają podatnicy, o których mowa w art. 130b ust. 1 ustawy, w przypadku gdy państwem członkowskim identyfikacji jest Rzeczpospolita Polska.

Przez „procedurę unijną" rozumie się procedurę szczególną dotyczącą usług telekomunikacyjnych, usług nadawczych lub usług elektronicznych świadczonych przez podmioty mające siedzibę działalności gospodarczej na terytorium Unii Europejskiej, ale nieposiadające takiej siedziby w państwie członkowskim konsumpcji, na rzecz osób niebędących podatnikami, o których mowa w art. 28a ustawy.

Podstawa prawna

Art. 130c ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm.), zwanej dalej „ustawą".

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

VIU-D (1)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.